炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司接洽院

作家:喜乐

聚水潭于2025年10月13日运转人人发售,瞻望于10月21日庄重挂牌。公司本次招揽订价刊行模式,刊行价定为30.60港元/股,基础刊行股数约6817万股,对应刊行边界20.9亿港元,上市后市值将达130亿港元;若全额欺诈发售量调整权及逾额配售选拔权,刊行边界将进一步增至27.6亿港元。把柄公司招股书,本次召募资金净额的55%将用于研发、25%用于销售与营销、10%用于计谋投资、10%用于一般公司用途。刊行机制方面,公司本次招揽机制B,即香港公开发售比例为10%。

历经2023年6月、2024年3月、2024年11月、2025年5月四次递表冲击后,聚水潭终于在2025年10月运转人人发售,这一时辰点正值踩在“2025年底前完成上市”的对赌合同节点上,较着带着为中意对赌条目而冲刺的进击性。但这种为赶节点的“冲刺式”上市,不禁让东说念主质疑:公司是否已充分作念好理财本钱阛阓覆按的准备?从刻下显现的问题来看,谜底约略并不乐不雅——盈利端,2024年账面扭亏依赖递延所得税等非频繁性身分,实验盈利才智尚未踏实,2025年上半年又因优先股调整再度赔本,幽静性较着不及;估值端,130亿港元市值对应的市盈率、市销率均远超港股SaaS行业平均水平,高企的估值疼痛实足基本面援助;更值得顾惜的是,在上市临门一脚前,老激动高盛不仅未参与保荐,反而通过股份回购透顶退出,这一动作进一步放大了阛阓对公司出路的担忧。

三家老激动当作基石投资者参与IPO 无一家外资长线及产业投资者参与

当作一家深耕电商SaaS ERP领域的企业,聚水潭的发展轨迹与行业周期深邃绑定。公司征战于2014年,起初以电商SaaS ERP为中枢切入阛阓,凭借产物与做事快速掀开局面;跟着客户需求升级,如今已拓展为集多种商家做事于一体的SaaS协同平台,业务遮蔽多平台订单措置、库存协同、业财一体化等中枢场景。

从本次IPO刊行决策来看,聚水潭为夯实刊行基础,公司累计引入13家基石投资者,每位基石投资者均认购1000万好意思元,统共认购金额1.3亿好意思元,对应认购股数3306.29万股,占基础刊行边界的48.5%。其中基石投资者包括蓝湖本钱、纪源本钱、红杉本钱三家老激动;汇添富基金、景林、高毅、磐泽等国内闻明机构;以及Dymon Asia、Fourier Capital、Jain Global等外洋投资者。对比近期港股IPO形态,天然公司在基石投资者数目、基石投资者占比等方面较为特出,但是基石威望枯竭产业投资方及外资长线基金。此外,三家老激动的参与也一定进程上流露,公司基本面及当年增长后劲或未能奏效劝服更多的新投资者参与。全体来看,公司基石投资者结构的万般性仍有提高空间。

2024年全年盈利全靠递延所得税扭转 2025年上半年再度转为赔本

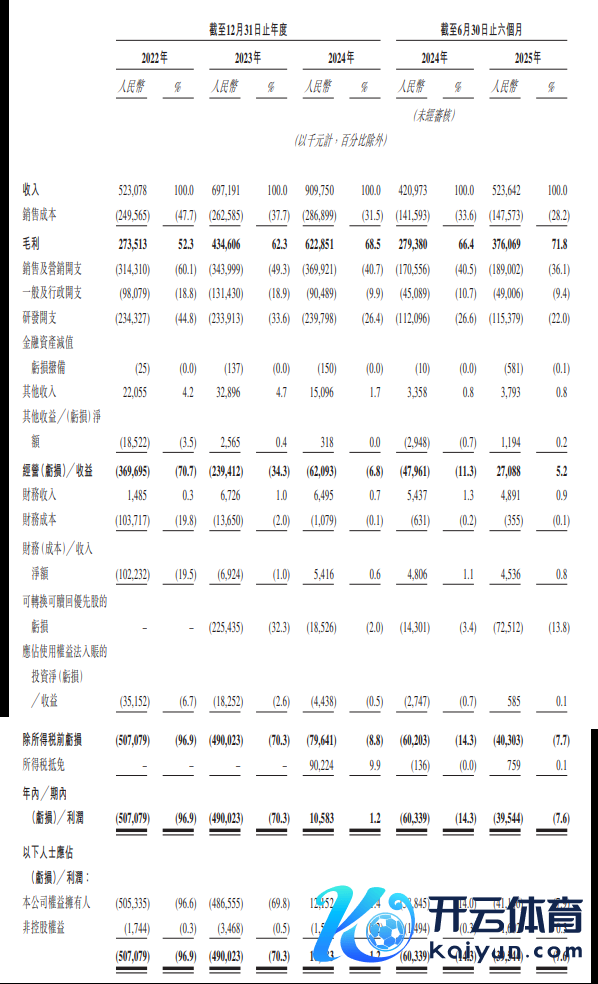

财务方面,2022-2024年公司收入差别为5.2亿元、7.0亿元、9.1亿元,三年复合增速31.9%,展现出一定增长韧性;但2025年上半年收入5.2亿元,同比增速降至24.4%,增长动能有所放松。盈利端,公司征战10年后终于在2024年完了账面扭亏——2022-2024年净利润差别为-5.1亿元、-4.9亿元、0.1亿元,但2024年盈利主要依赖约9000万元的递延所得税孝敬:若剔除该身分,2024年公司除所得税前仍赔本约8000万元,实验盈利才智尚未踏实。2025年上半年,公司完了打算收益2.7亿元,但受可营救可赎回优先股赔本调整影响,全体净赔本0.4亿元。全体来看,天然公司在收入端有较较着的增速,但是盈利端的弘扬尚不幽静,且仍然有一些“相配事项”影响最终的盈利水平。天然跟着上市后可营救可赎回优先股赔本清零,公司会减少一定的赔本压力,但是在打算端公司能否保抓盈利,仍需拭目而待。

130亿港元市值较C轮融资翻倍 TTM市销率高达14倍远超可比公司

从融资经过来看,聚水潭曾受益于电商SaaS赛说念的爆发期完了估值快速增长,但这次IPO的估值水平仍需协调行业环境与公司基本面注视。2015-2020年,公司累计完成7轮融资,估值从天神轮的830万元东说念主民币飙升至C轮的60亿元东说念主民币,6年内翻超70倍,这一增长主要依托那时电商SaaS行业的高速推广:把柄2020年收入水平(2.9亿元东说念主民币),公司C轮估值竟高达20倍2020年PS。但2020年后,跟着行业热度降温,公司未再进行新融资,且SaaS行业全体估值水平较着回落。然则这次港股IPO,其估值跃升至130亿港元,较C轮的60亿元东说念主民币(按刻下汇率折算约65.7亿港元)翻近2倍,而终止五年间,尽管公司业务边界有所扩大,但在SaaS行业景气度回落的配景下,这一估值跃升能否获取基本面援助?

本次公司IPO市值对应的2024年市盈率高达1175倍,显耀畸高。市销率方面,2024年为15.7倍,远超港股SaaS公司7.6倍的平均水平,TTM市销率14.1倍也高于行业7.7倍的均值。即等于港股SaaS龙头金蝶国际,其590亿港元市值对应的2024年市销率仅10.3倍、TTM市销率9.8倍,仍显耀低于聚水潭的市销率。重复IPO未预留实足估值安全垫,公司上市后头临破发的可能性已成为阛阓大宗担忧。

高盛曾参与C轮融资却未担任保荐东说念主 并已于2025年5月带着50%浮盈离场

值得顾惜的是,当作公司C轮融资的参与者,高盛的退迁徙作也为本次IPO增添了一点不细则性。2020年高盛参与聚水潭C轮融资,粗造这类投资是投行争取后续IPO保荐东说念主脚色的常见布局,但2023年6月公司初度递表时,联席保荐东说念主为中金公司及摩根大通,高盛并未参加保荐东说念主行列。更要害的是,把柄最新招股书露馅,聚水潭已回购高盛在C轮投资的一王人股份,回购价为原购买价的150%,统共约7560万好意思元(按C轮后每年10%利率操办)。在上市临门一脚前,当作更了解公司打算状态与行业趋势的老激动,高盛的退出是否源于对公司上市后弘扬的担忧?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察九游体育app官网